化学循环:塑料包装可持续发展不可或缺的一环

2022年5月25日,有解塑料观察(原“PN中文网”)主办的塑料包装可持续发展论坛和圆桌会议在线上举办,陶朗集团亚洲循环经济副总裁常新杰、伊士曼资深应用开发工程师杜萌博士、东华大学先进低维材料中心高级研究员李斌、拾柴环境总监王韧受邀出席。科茂化学回收研究院专家魏思凯受邀发表《低碳可持续时代塑料包装化学循环方案》主题演讲。现将演讲内容整理,以飨读者。

一、可持续转型激发千万吨PCR塑料包装需求

1.塑料包装可持续转型政策

近年来,多个国家和地区制定一系列治理塑料污染、促进塑料循环、使用再生塑料的战略和政策。

例如欧盟出台的《循环经济中的欧洲塑料战略》,呼吁各利益方作出承诺,确保到2025年欧盟市场的新产品中含有1000万吨再生塑料;还出台了《包装和包装废弃物指令》,规定到2025年,至少50%的塑料包装要被回收,到2030年,至少55%塑料包装的要被回收,同时规定回收不包括焚烧和填埋。

除此之外,多国还出台有利于推动PCR塑料的法案和公约,例如:麦克阿瑟基金会发起的《塑料公约》,数十个国家和地区承诺到2025至2030年,塑料包装中含有25%-30%再生组分;英国塑料包装税将对少于30%再生塑料的包装征收每吨200英镑税款。

这些在强制要求使用的政策法规推动了PCR塑料市场的出现,很大程度上激发了PCR塑料的使用需求。

2.品牌企业可持续转型

根据艾伦·麦克阿瑟基金会全球承诺的报告,全球领先的品牌企业都承诺到2025年塑料包装要含有5%-50%不等的PCR组分,平均PCR组分占比30%左右。全球承诺的签署使塑料循环经济从可做可不做的理念,变成了企业可持续部门、产品部门、包装部门等的绩效指标,推动PCR塑料的市场需求急剧增加。

3.包装企业可持续转型

作为品牌企业的供应商,全球顶尖的包装企业也做出了承诺,到2025年使用10%-20%左右PCR组分。

_05")

4.石化企业可持续转型

作为包装和品牌企业的上游,排名靠前的40多家跨国巨头建立了“终结塑料废弃物联盟(AEPW)”,承诺终结环境中的塑料垃圾,并且为客户提供PCR材料。比如利安德巴塞尔承诺到2030年每年提供200万吨循环和可再生基聚合物;壳牌承诺到2025年,每年使用100万吨塑料垃圾作为原料;到2030年,包装中的再生塑料用量增加到30%。

科茂化学回收研究院预计,到2025年食品级PCR塑料包装的需求将超过1000万吨。这既是机遇也是挑战,包括塑料包装在内的整个化工材料领域朝着低碳循环方向发展是必然的趋势。提供食品药品级PCR塑料材料和包装,是下一个十年服务全球高端客户的门票,如果无法跟上趋势,可能会丢失很大一部分市场份额。

物理循环和化学回收都能产出PCR塑料,物理回收达到食品和药品级品质要求面临高品质原料、成本和产品质量的挑战。顶级品牌企业对包装物品质要求极高,化学回收凭借低碳、循环、产品不降级甚至升级的特性,成为全球关注的技术。

二、废塑料化学循环技术发展方向

1.废塑料化学循环的技术进化

(1)原始阶段

即土法炼油,可处理橡胶和轻度混合塑料,产出重油和蜡。单条生产线每日可处理0~3吨级。由于技术安全性差、产品质量低、污染严重,2007年原国家环境保护总局明文规定“不宜以废塑料废原料炼油”,土法炼油被禁止。

(2)第1代化学回收

釜式(回转窑)热裂解,通过间歇式反应,明火外加热的方式,可处理橡胶和轻度混合塑料,产出重油和蜡。单条生产线每日可处理0~3吨级。曾经在山东、河南等地盛行,由于产品质量差、环保达标难、安全保障弱等原因,国内发展受到限制,目前少量装备销往非洲地区,国内危废或污泥热解领域有一定应用等。

(3)第2代化学回收

第二代技术在两个方向上拓展了第一代技术,一是在热解基础上将装置逐渐从间歇式拓展向连续式,二是在间歇式生产基础上提升催化深度。因为原料进料效率低,换热效率不高、催化深度不足等原因,难以实现较好的经济性和产品品质。

1)管式热裂解:裂解釜呈现管状形态,连续性螺旋式推进物料前进同时发生反应,可处理橡胶和轻度混合塑料,缺乏有效催化剂,废塑料无序裂解、无序重组,易结焦,产出少量轻油、大量重油和蜡。单条生产线每日可处理5~10吨级废橡胶或废塑料。

2)溶剂热裂解(共混裂解法):连续性反应,用有机溶剂(如重油)加热融化塑料并进行裂解,可处理轻度混合塑料,缺乏有效催化剂,反应深度不够,产出少量轻油、大量重油和蜡。单条生产线每日可处理5~10吨级废塑料。

3)超临界水热裂解:在高温高压下,超临界水作为溶剂和热载体,同时起到微催化作用,可处理重度混合塑料,反应不连续,产出少量轻油、大量重油和蜡。单条生产线每日可处理5~10吨级废塑料。

4)釜式催化裂解:在釜式热裂解装置基础上加入有效催化剂,催化深度得到提升,可处理中度混合塑料,但反应不连续,有限的热交换和进料效率限制了产能放大,产物中仍有一定量重组分。单条生产线每日可处理0~3吨级废塑料。

(4)第3代化学回收

管式催化裂解催化重组技术,由于高效催化剂以及连续性进料、连续反应装置的突破,热交换效率和反应深度提升,可处理重度混合塑料,液态产品收率高,可实现完全轻组分化。单条生产线每日可处理10-30吨级。技术经济性在这一代实现突破。两座4万吨/年采用科茂环境该技术的工厂正在建设中。

(5)第4代化学回收

内热催化裂解催化重组技术,在与第三代相同化学原理的基础上,在大规模预处理、大规模进料和高效换热方式上实现工艺和装置突破,由外加热转向内加热,反应效率提升,能够处理重度混合塑料,产出轻油。单条生产线日处理量可达百吨级。

(6)第五代化学回收

高选择性催化裂解烯烃重组,通过催化裂解为不饱和烃类,再进行烯烃重组,可处理重度混合塑料,直接产出丙烯、低碳烷烃及BTX单体。目前科茂环境采用该技术的数十万吨级处理量工厂正在建设中,该工厂系目前全球首个以彻底化学循环(Absolute Chemical Recycling)为目标的工厂。

2.化学循环技术发展方向

总结化学循环的技术发展,产物由重油和蜡向轻油过渡,最终发展到双烯苯等高价值组分,产品也从主要适宜做燃料,到越来越多组分适宜做材料。同时随着设备工艺的提升,单条线处理能力从数吨到数十吨再到数百吨。

三、化学循环产业链:废塑料到食品级新塑料

1.化学循环产业链全貌

科茂化学回收研究院对废塑料化学循环产业链的梳理如下:

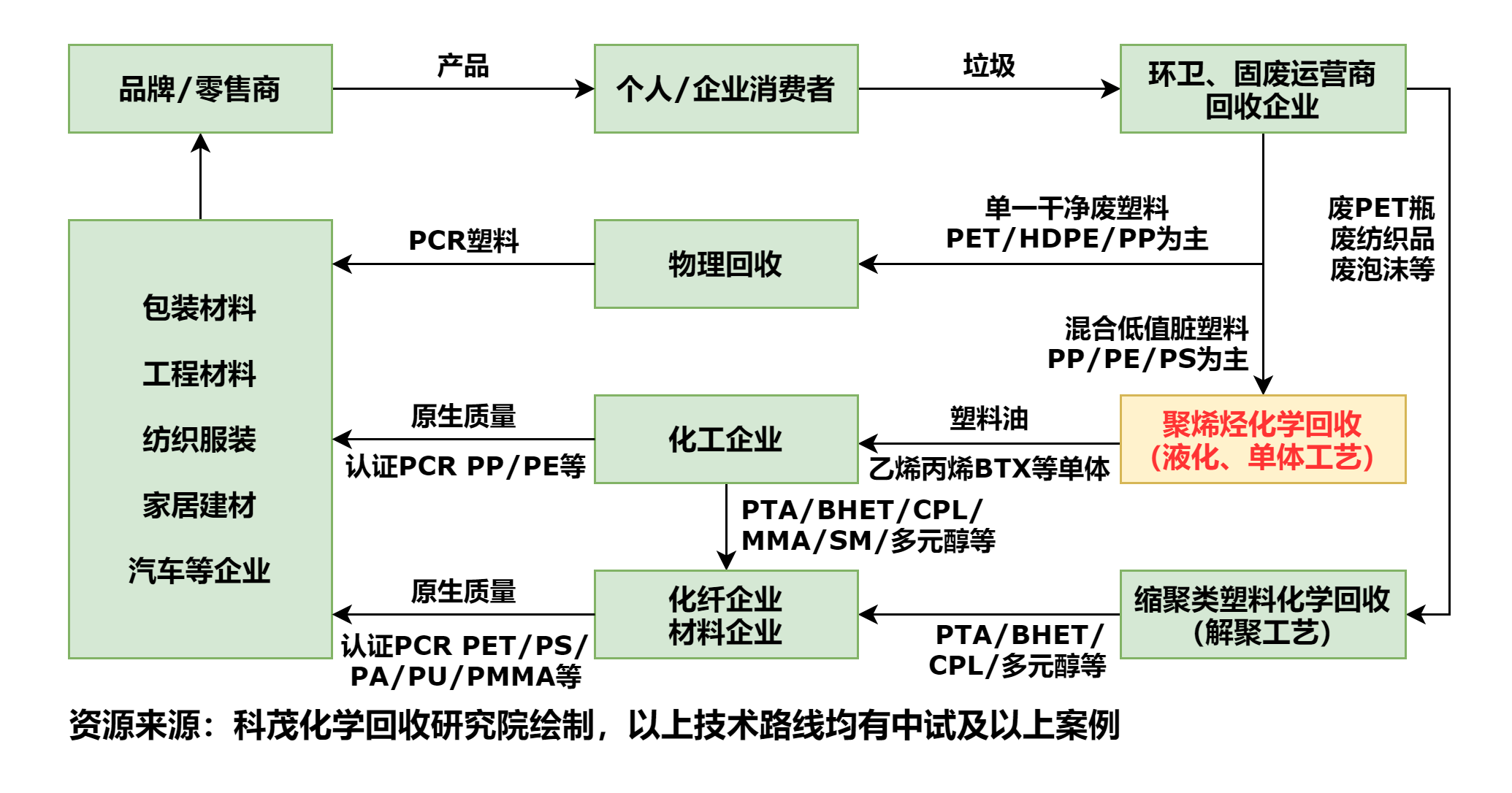

(1)物理循环产业链

品牌商和零售商把产品卖给个人和企业消费者,消费者产生垃圾,环卫企业收集垃圾,垃圾中品类单一、较为干净的废塑料被回收企业收集,进行物理回收,得到降级的PCR塑料,用于再做产品或包装,再到品牌商和零售商,由此完成塑料的循环。

(2)聚烯烃塑料化学循环产业链

低值的、混合的、受污染的塑料垃圾进入化学循环,产出塑料油或丙乙烯和苯单体,由化工企业进一步做成原生质量的PCR PP、PE、PET和化纤单体,进而做成可用于食品和医药等高价值领域的包装物或高品质织物,从而回到品牌商和零售商,完成塑料的循环。现有化工企业还少有专门处理塑料油的装置,需与原油或石脑油混合后加工,通过认证以Mass balance的方法来确保可追溯性。

(3)PET、废纺织品和尼龙的化学循环

通过解聚的方式回收PET和尼龙的单体,通过化纤企业制成原生质量的PCR PET和化纤,经过包装企业或纺织服装业进入市场。

2.化学循环树脂产业链

(1)产业链介绍

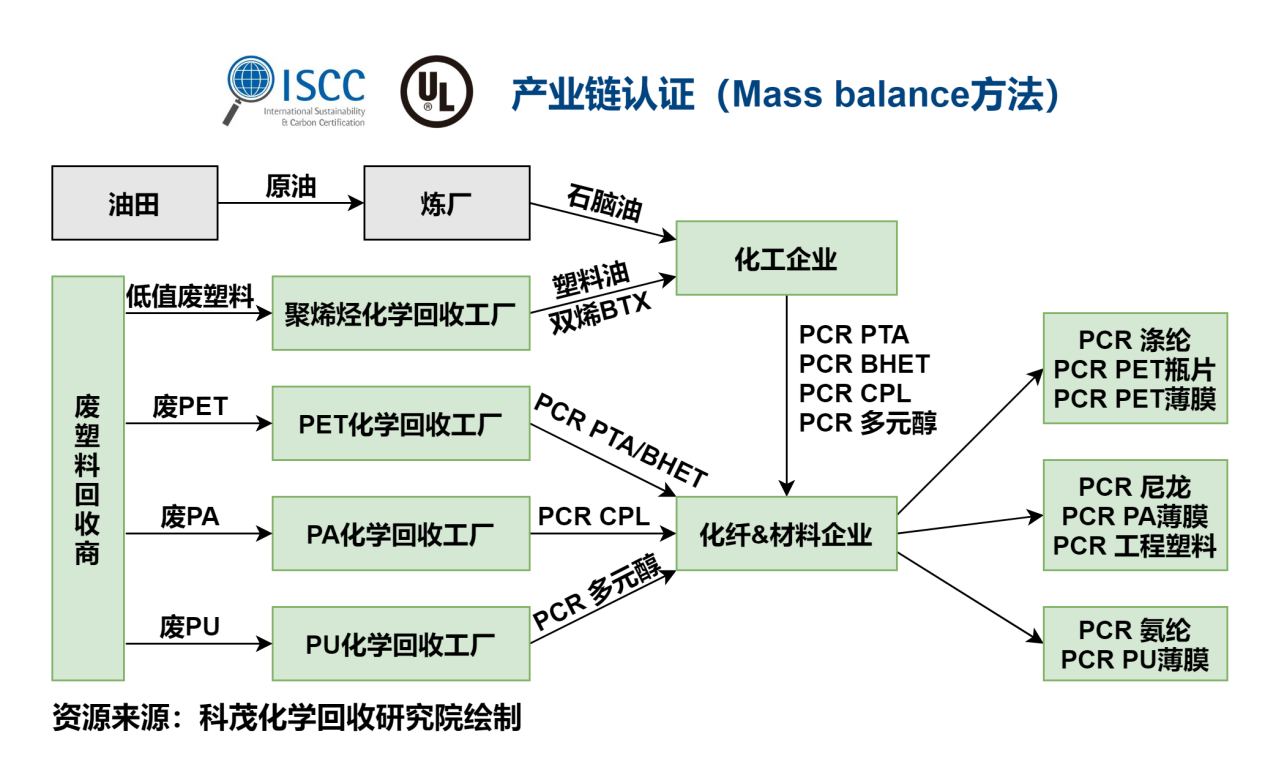

未来数年之内,化学循环树脂的主要生产者还是现有的化工企业,原料使用原油、石脑油,同时也会有数家中小型化学回收工厂(数万吨级)向化工厂供塑料油,通过Mass balance认证的方法保障PCR树脂的可追溯性。

(2)案例一:SABIC案例

_21")

SABIC、联合利华和plastic energy联合推出了梦龙冰激凌包装盒,这是世界上第一个上市的食品级塑料化学循环案例。Plastic Energy用化学回收的方式提供塑料油,SABIC的化工厂以塑料油生产PCR PP,联合利华以此原料做了梦龙冰激凌的盒子。虽然体量还不大,但具有划时代意义。

(3)案例二:lyondelbasell案例

第二个是利安德巴塞尔、欧舒丹和plastic energy联合推出的化妆品盒子和盖子。

3.化学循环化纤产业链

化学循环化纤产业链:一条为化学回收工厂将废塑料制成塑料油或双烯苯,通过石化工厂制成PET和化纤的单体,再制成瓶片、薄膜和纤维;另一条为PET瓶、废纺织品和尼龙能通过解聚法制成单体,再聚合后制成瓶片、薄膜和纤维。格外强调的是,聚烯烃基废塑料也可通过制PCR乙烯、苯再进一步制PET单体,最终产出原生品质的PCR PET,避免了瓶到瓶原料成本过高的问题,是一个潜力很大的方向。

化学循环化纤产业链:一条为化学回收工厂将废塑料制成塑料油或双烯苯,通过石化工厂制成PET和化纤的单体,再制成瓶片、薄膜和纤维;另一条为PET瓶、废纺织品和尼龙能通过解聚法制成单体,再聚合后制成瓶片、薄膜和纤维。格外强调的是,聚烯烃基废塑料也可通过制PCR乙烯、苯再进一步制PET单体,最终产出原生品质的PCR PET,避免了瓶到瓶原料成本过高的问题,是一个潜力很大的方向。

4.化学循环行业参与者

以上是化学回收的主要参与企业,中国的技术一点都不差。随着政策打开和在建工厂的落地,未来很有可能会成为重要的技术输出国。

5.化学循环原料来源

(1)场景一:环卫固废+废塑料化学回收工厂

第一种场景是与环卫系统接轨,通过大型垃圾分选装置,在干垃圾、湿垃圾、混合垃圾、装修垃圾中分选出低值废塑料做化学回收,生成塑料油,剩余垃圾通过焚烧或填埋处理。

(2)场景二:垃圾焚烧+废塑料化学回收

第二种场景是在焚烧前将垃圾经过分选设备,分选出其中的低值废塑料,进入化学回收装置,剩余垃圾进入焚烧设备。欧洲的焚烧厂已呈现这样的趋势。这样不仅可以很好地实现垃圾减量化和资源化,还可以提升垃圾焚烧厂的利润,实现垃圾处置碳减排,让垃圾焚烧厂拥有更强的垃圾吸纳能力。废塑料的充分资源化有潜力使城市垃圾焚烧减碳25%-40%。

(3)场景三:农业/工业/危废废塑料+化学回收工厂

其他应用场景,比如农膜、农药包装、造纸厂尾渣、医疗废塑料等,许多难以进行物理回收的废塑料,也是化学回收很好的原料。

四、废塑料化学循环:低碳可持续时代材料行业下一条增长曲线

1.市场规模

增量而言,我国每年新增塑料垃圾总量已达7000万吨左右,其中约50%左右可以通过化学回收处置,即3000-4000万吨。存量而言,我国垃圾填埋场陈腐垃圾中的废塑料在5亿吨左右,因为混杂度高、品质差,化学回收可能是最好的解决方案。

按照发展水平和人口数量计算,全球废塑料体量大约为中国的5-6倍,即全球每年新增2亿吨低值废塑料,垃圾填埋场陈腐垃圾中的废塑料约有30亿吨,除焚烧外,化学回收处理应该是最好的路径。

根据麦肯锡的研究报告,预计到2030年,全球废塑料约有50%会被回收,其中三分之一是化学回收。

2.低碳可持续时代材料行业下一条增长曲线

(1)化学循环将成为碳中和时代的重要技术

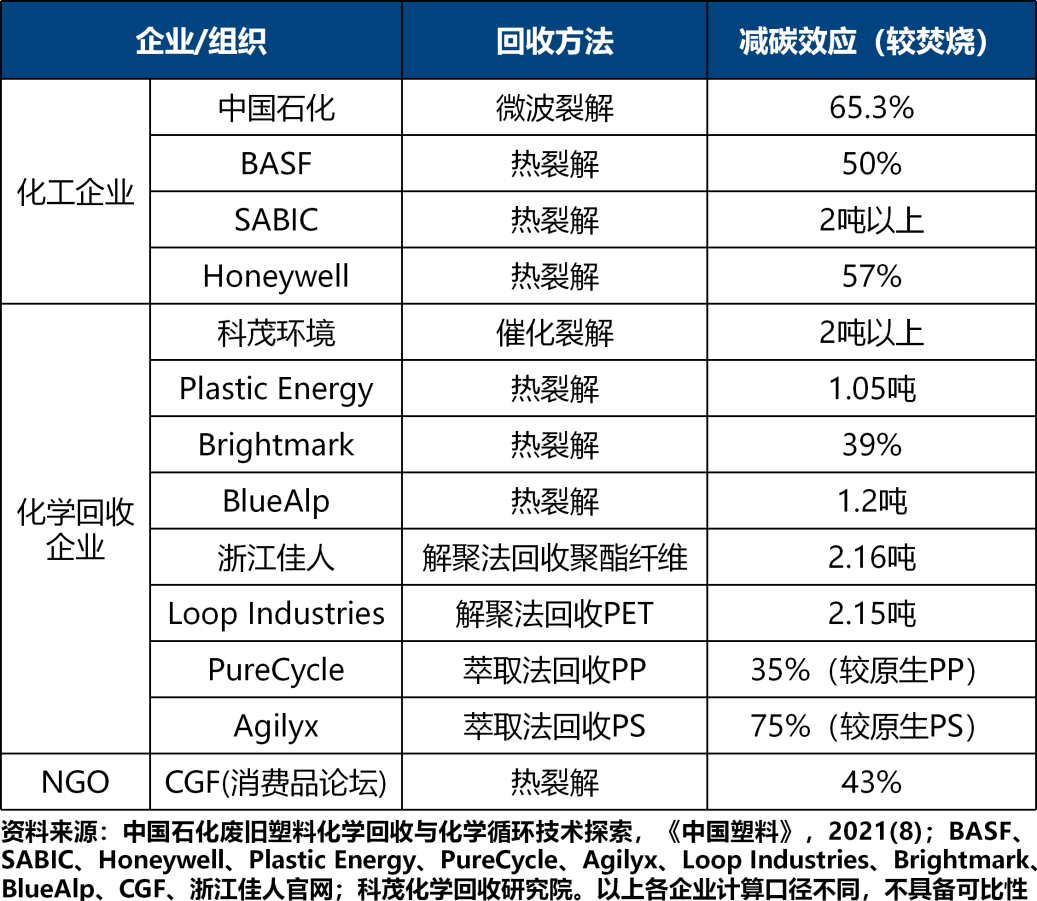

废塑料化学循环技术可代替焚烧处理塑料废弃物,将碳固化在产品中,而不是释放到大气中,从而大幅减少碳排放。国际化工巨头和化学回收企业LCA报告显示,废塑料化学回收相对于焚烧处置塑料废弃物可减少碳排放50%-60%,即处置1吨废塑料可减少碳排放2吨以上。

用化学循环处理全世界每年2亿吨左右新增低值塑料垃圾,可减碳约4亿吨;若在未来20年内,用化学回收处理全世界填埋场陈腐垃圾中的废塑料,每年可减碳约3亿吨。化学回收理想的减碳效应在每年7亿吨以上,超过全球190多个国家的年碳排放量。

(2)化学回收可能是石化和材料行业未来最大的利润增长点之一

根据麦肯锡预测,未来10年,塑料回收有可能为石化行业贡献三分之二利润增长,其中化学循环占比约40%。预计到2050年,近60%的塑料使用回收塑料作为原材料,化学回收对石化行业的贡献可能超过50%。麦肯锡预计到2030年,化学循环的投资规模有望超过400亿美元。科茂化学回收研究院预测,化学循环全球投资规模可能会达到500-1000亿美元。

3.全球最大的废塑料化学循环市场在中国

科茂化学回收研究院认为,中国会成为全球最大的化学循环市场,有以下几方面原因:①中国14亿人口,大城市多,人口密集度高,拥有全球最大的塑料垃圾体量和集中度;②随着中国垃圾分类、无废城市、循环经济、越来越明确的垃圾资源化目标等政策施行,过去不被分离出来的塑料垃圾逐渐可以更低成本、更高效率地从垃圾中分离出来;③如果塑料垃圾被大量分离出来,因其混合性和受污染,化学回收将成为塑料垃圾减量化、无害化、资源化的绕不开的解决方案;④中国的化学回收企业已经过10余年技术积累,具备大规模快速发展的基础。

中国前瞻性企业对化学循环进行战略性投入,再加上政策的保驾护航,可能会推动中国成为全球化学回收PCR材料的最大生产国和出口国。

五、总结

1.低碳可持续时代,食品级PCR塑料包装需求猛增,2025年将达到千万吨级;

2.化学循环PCR塑料可用于食品接触、减碳效益卓越,会成为未来塑料包装绿色循环的主流解决方案;

3.经过十余年技术积累,中国废塑料化学循环技术领先世界,第三代技术领先2-3年,第五代技术领先5-7年;

4.废塑料化学循环产业模式已趋明晰,原料来源渠道丰富,市场规模万亿级别,投资潜力巨大,最大市场在中国。

附:废塑料化学循环的中国行动

中国石油和化学工业联合会从创新技术、试点示范项目、政策法规和标准等方面加速提升塑料循环利用工作,构建应对塑料废弃物“三纵三横”体系,其中包含中国首个关注化学循环的专业工作组“化学循环课题组”,该课题组发布了中国首部《化学循环白皮书》;

中国物资再生协会与石化联合会共同成立“中国绿色再生塑料供应链联合工作组”,专家组组长李景虹院士在2021年两会上建议政府推动废塑料化学循环产业健康发展;

中国合成树脂协会塑料循环利用分会建立了“废塑料化学循环工作组”,推动编制《塑料可回收性设计指南》等动作;

中国石化成立“塑料循环绿色行动联盟”,旨在打造塑料循环经济新模式,为减少塑料污染和国家碳达峰、碳中和目标实现作出更大贡献,全国政协委员、中国石化董事长马永生在2022年两会上建议使用化学回收法处理新生塑料垃圾和填埋场陈腐塑料垃圾。